शिपिंग की अर्धवार्षिक रिपोर्ट: अतिरिक्त कक्षाओं की आवश्यकता है?

हाल के वर्षों के "प्रयास" के बाद बेहतर "ग्रेड" की उम्मीद करने वाले उद्योग के साथ, इस हफ्ते के विश्लेषण ने हमारी आधे साल की शिपिंग रिपोर्ट को अपडेट किया है जो क्लार्कसेआ इंडेक्स 9% तक दिखा रहा है लेकिन वित्तीय संकट के बाद भी रुझान से नीचे है (सप्ताह का ग्राफ देखें) । हाल के वर्षों में "बेहतर करना चाहिए" और "संभावित दिखाना" की टिप्पणियों के बाद, क्या आंकड़े बताते हैं कि गर्मी की छुट्टियों में "अतिरिक्त कक्षाएं" की आवश्यकता होगी?

प्रगति लेकिन आराम करने का कोई समय नहीं!

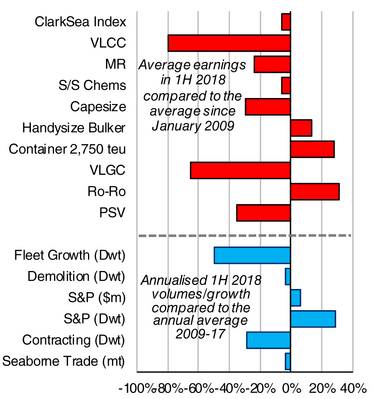

हमारे क्लार्कसीए इंडेक्स (टैंकर, बल्कर्स, कंटेनरशिप और गैस जहाजों समेत) लगातार प्रगति करना जारी रखते हैं, पहली छमाही में $ 10, 9 2 9 / दिन औसत, 9% ऊपर, लेकिन वित्तीय संकट के बाद भी रुझान से नीचे है। "विषय" टूटना फिर से प्रदर्शन की भिन्नता दिखाता है, जबकि बाजार के कुछ हिस्सों में बेहतर विश्वास है (हाल ही में मूर स्टीफेंस इंडेक्स देखें), जोखिम और हेडविंड बने रहे हैं।

अच्छा काम करते रहो!

एक साल पहले हमने बताया कि थोक और कंटेनरशिप में "मौलिक सिद्धांत आने वाले सालों में सुधार का सुझाव देते हैं लेकिन यह एक बेवकूफ सड़क हो सकता है" और यह कुल बल्लेबाज कमाई के साथ 23% की बढ़ोतरी और हमारे हैंडिसइज इंडेक्स के रुझान से आगे बढ़ रहा है। क्यू 1 में ब्राजील के लौह अयस्क उत्पादन में व्यवधान ने प्रवृत्ति के नीचे कैपेसिज इंडेक्स को खींच लिया (लेकिन अभी भी 16% ऊपर) लेकिन बेहतर दूसरे आधा के लिए संभावित है। कंटेनरशिप बाजार, विशेष रूप से फीडर, 2,750 टीयू पोत के लिए कमाई के साथ 2 9% की बढ़ोतरी के साथ प्रवृत्ति से ऊपर चले गए, जो प्रवृत्ति से 28% ऊपर है। जबकि लाइनों ने मुख्य बंकर कीमतों और अधिशेष क्षमता को मुख्य भूमि पर अवशोषित करने के लिए संघर्ष किया है, चार्टर मालिकों के लिए मूल्य और कमाई सकारात्मक पहली छमाही थी। एलएनजी क्षेत्र में भी अच्छी प्रगति हुई थी, जिसमें 64% की कमाई के चलते 16% की गिरावट आई थी (पिछले साल वे प्रवृत्ति से 50% नीचे थे)। रो-रो और फेरी बाजार लगातार नए बिल्डिंग निवेश के साथ फर्म (€ 17,750 / दिन, 31% ऊपर प्रवृत्ति) पर स्थिर रहा, जबकि कार वाहक बाजार प्रवृत्ति से नीचे रहता है लेकिन "कोने को बदल सकता है"। हमारी समग्र आपूर्ति और मांग संकेतक आमतौर पर बेड़े की वृद्धि सीमित (1.3% 1 एच 2018, प्रवृत्ति से 50%) के साथ सहायक होते हैं और प्रवृत्ति पर व्यापार (2017 में 4.1% की तुलना में 3.2% प्रति वर्ष) - हालांकि टैरिफ पर नजर रखें, एसआईडब्ल्यू देखें 1327)। शिपयार्ड उत्पादन आगे गिर गया (45.3 मीटर dwt, नीचे 25% yoy); एक टैंकर "रिकॉर्ड" द्वारा मदद की गई विध्वंस गुलाब। एस एंड पी गतिविधि 1 एच 2017 से थोड़ी धीमी हुई लेकिन प्रवृत्ति से ऊपर बनी हुई है, जबकि नई बिल्डिंग प्रवृत्ति से नीचे है (35.1 मीटर dwt)।

औसत लाभ लाओ ...

टैंकर क्षेत्र दृढ़ता से नकारात्मक क्षेत्र में बना रहा, जिसमें बड़े जहाजों को विशेष रूप से "दर्द" का उचित हिस्सा अनुभव हुआ। वीएलसीसी की कमाई प्रवृत्ति के खिलाफ सबसे कम प्रदर्शन कर रही है हालांकि नए निर्माण निवेश से पता चलता है कि सभी निवेशकों ने "विश्वास खो दिया" नहीं है। एलपीजी बाजार कठिन रहा, जबकि किसी भी क्षेत्रीय अपतटीय सुधार (उदाहरण के लिए उत्तरी सागर पीएसवी, कठोर पर्यावरण रिग) कम आधार से हैं।

अतिरिक्त कक्षाएं?

तो कुछ प्रगति, लेकिन सुधार के लिए बहुत गुंजाइश। हमारी आखिरी मध्य-वर्ष की रिपोर्ट ने "विनियमन और प्रौद्योगिकी पर अतिरिक्त कक्षाएं" और कार्बन पर आईएमओ समझौते के साथ सुझाव दिया और पहली छमाही में आदेश दिया गया स्क्रबर्स की दोगुनी से भी अधिक "संशोधन" निश्चित रूप से काम में आ जाएगा! गर्मीां अच्छी रहें।

स्रोत: क्लार्कसन रिसर्च

स्रोत: क्लार्कसन रिसर्च

आपके ग्रेड कैसे देख रहे हैं?

लाल सलाखों में 1 एच 2018 में औसत कमाई के बीच प्रतिशत अंतर और प्रत्येक क्षेत्र में 200 9 की शुरुआत के बाद से दिखाया गया है। नीली सलाखें सालाना बेड़े की वृद्धि (प्रतिशत शर्तों में) या विध्वंस, बिक्री (मूल्य और dwt में) और 200-17-17 अवधि में वार्षिक औसत की तुलना में 1 एच 2018 में अनुबंध मात्रा के बीच प्रतिशत अंतर दिखाती हैं। समुद्री व्यापार के लिए बार 200 9 -10 में वार्षिक औसत वृद्धि दर की तुलना में इस साल लाख टन में अनुमानित वृद्धि की तुलना करता है।

लेखक

स्टीफन गॉर्डन, क्लार्कसन रिसर्च। यहां प्रस्तुत किए गए किसी भी विचार या राय पूरी तरह से लेखक के हैं और क्लार्कसन समूह के उन लोगों का प्रतिनिधित्व नहीं करते हैं।

शिपिंग कंटेनरीकरण ने 70 वर्ष पूरे किए, वैश्विक अर्थव्यवस्था में क्रांतिकारी बदलाव लाए और नेवार्क को नया रूप दिया।

एडीएनओसी एलएनजी टैंकर ने होर्मुज जलडमरूमध्य को पार किया

अमेरिका ने ईरानी मालवाहक जहाज को जब्त किया, तेहरान ने जवाबी कार्रवाई की कसम खाई

अमेरिकी नौसेना ईरानी बंदरगाहों में जहाजों के प्रवेश को रोकेगी